돈의 규칙, 신민철

베가북스 출판

돈의 개념부터 시작해 점진적으로 레버리지, 투자의 필요성을 알려주며 금, 주식, 부동산 등의 다양한 자산 정보를 담고 있는 책이다.

금을 비롯해 비트코인, 주식, 부동산 등 다양한 투자에 대한 기본적인 지식과 방대한 양의 투자 정보가 담겨 있다. 그러나 여러분은 이 책을 통해 지식보다 더 크고, 정보보다 더 아름다운 세계를 만나야 한다. '투자자의 올바른 신념'이 바로 그것이다. 자신만의 투자 철학을 갖는 것은 1억 원, 10억 원보다 더 소중한 가치가 있다.

전체적으로는 화폐 가치는 하락하므로 저축보다 투자를 해서 자산을 모아야 한다로 읽혔고, 책을 통해서 알 수 있었던 내용 중 인상적이었던 것은 레버리지에 관한 부분이었다.

'돈'이 무엇일까?

돈은 내가 원하는 것을 교환할 수 있는 능력, 그러니까 구매력 또는 교환력이다.

이것이 돈의 본질이며, 지폐에 적혀 있는 숫자는 표면적인 상징에 불과하다.

열심히 일해서 번 돈을 허리띠 졸라매고 꼬박꼬박 저축하는데도, 왜 부자가 되기는커녕 점점 더 가난해지는 것일까?

여러분이 아주 작은 마을에 살고 있고, 이 마을에서 생수 하나의 가격이 1,000원이라고 가정해 보자.

만약 생수의 공급과 수요가 같다고 할 때 돈의 양이 2배로 늘어나면 생수의 가격은 얼마가 될까? 거의 바로 2,000원으로 오를 것이다. 이게 인플레이션이다.

은행은 실제로 신용을 제공하는 데 필요한 모든 돈을 다 가지고 있지 않다. 아주 일부의 돈만 가지고 있으면 되는 것이다. 나머지는 전부 신용으로 창출한 돈이기에 만약 여러분이 은행에 가서 돈을 빌리게 되면, 아직 만들어지지도 않은 돈이 새롭게 발행되는 것과 똑같은 효과를 지니게 된다.

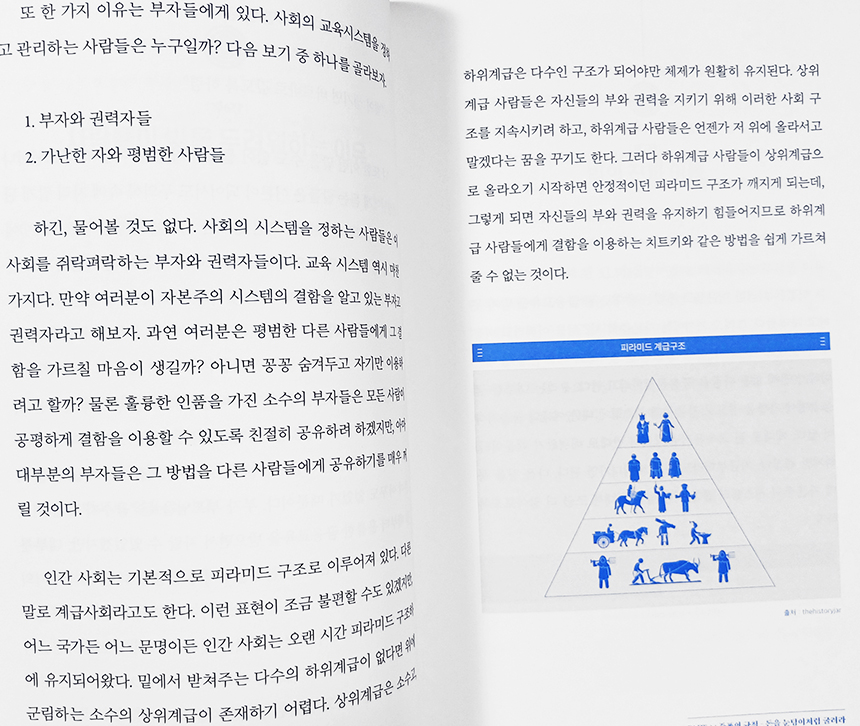

중세시대이건 현대사회이건 상관없이, 모든 인간 사회에서 돈은 상위계급에서 하위계급으로 흐르게 된다.

기업이 돈을 받아 직원들에게 급여를 주고, 직원들은 그 돈으로 외식을 하고, 식당 주인은 그 돈을 받아 아르바이트생에게 월급을 준다. 이처럼 돈은 끊임없이 위에서 아래로, 갑에서 을로 흐르는 계급구조를 가진다.

갑에 해당하는 부자와 권력자들은 화폐 발행기와 가까이 위치해 있고, 을에 해당하는 평범한 사람들은 화폐 발행기로부터 멀리 떨어져 있다. 그렇기 때문에 돈이 상위계급을 돌아 하위계급에 흘러들 즈음에는 이미 광범위하게 진행된 인플레이션 때문에 화폐가치가 낮아져 대부분의 평범한 사람들이 큰 손해를 보게 된다.

발행된 새 화폐만큼 화폐가치는 결국 하락하게 되어 있다.

'아~ 그렇구나' 하고 쉽게 넘길 문제가 아니다. 화폐가치가 하락하고 있다는 건 우리가 가지고 있는 돈의 구매력이 하락하고 있다는 뜻이기 때문이다.

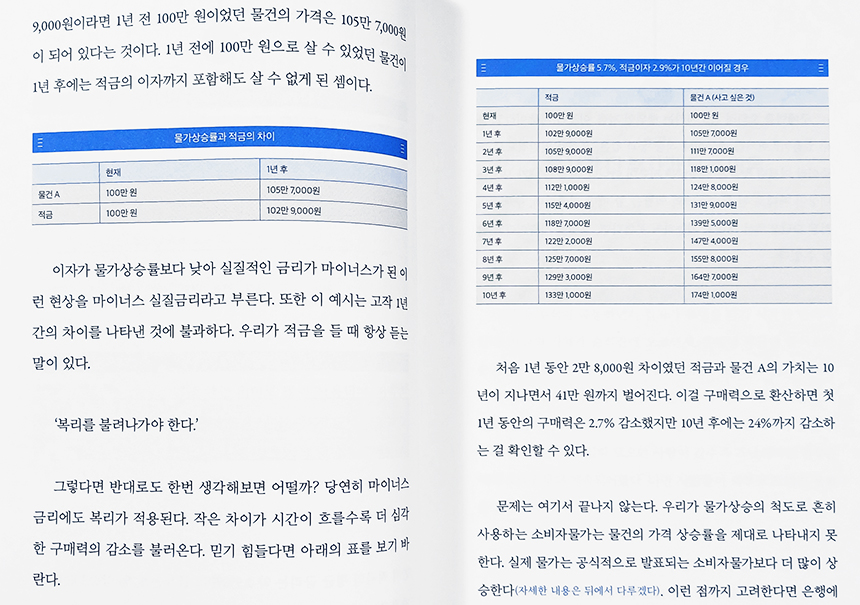

2022년 3분기 우리나라의 소비자물가는 5.7% 상승했고, 12개월 만기 적금의 평균 금리는 약 2.9%였다. 물가는 5.7% 상승했는데 이자율은 2.9%에 불과했다. 이것이 갖는 의미는 뭘까?

예컨대 100만 원을 적금에 넣었을 때 1년 후에 받을 수 있는 원금과 이자가 102만 9,000원이라면 1년 전 100만 원이었던 물건의 가격은 105만 7,000원이 되어 있다는 것이다. 1년 전에 100만 원으로 살 수 있었던 물건이 1년 후에는 적금의 이자까지 포함해도 살 수 없게 된 셈이다.

구매력을 오히려 감소시키는 행위인 저축. 이것을 저축이라고 볼 수 있을까?

열심히 돈을 벌어 지출한 후 남은 돈을 성실하게 저축하지만, 그 저축은 인플레이션에 의해 녹아내린다. 반면 부자들은 돈이 생기는 대로 부동산이나 주식, 채권, 금, 암호화폐와 같은 시간이 갈수록 가치가 올라가는 자산을 사들인다.

인플레이션이 일어나 화폐가치가 하락하면 이러한 자산의 가치는 더욱 상승한다.

결국 부자는 더 많은 돈을 벌고 그렇게 번 돈을 이용해 계속 자산을 불려나가지만, 가난한 사람들이 가진 얼마 안 되는 현금의 가치는 눈 녹듯 사라진다.

화폐가치는 긴 세월 동안 끊임없이 증발해 왔고, 앞으로도 그럴 것이다. 인류 역사 속 모든 화폐에서 똑같이 가치의 소멸이 이루어졌기 때문이다.

결국 우리가 고민해야 할 것은 '어떤 자산을 사야 하는가?'이다.

화폐는 구매력을 잃어가게끔 '의도적으로' 설계되어 있다.

법정화폐가 시간이 갈수록 가치를 잃도록 설계되어 있다는 것은, '오늘이 가장 비싸다' 정도로 해석이 가능하다.

오늘 돈을 빌리고, 시간이 흘러 가치가 사라진 뒤에 갚는다면 엄청난 이익을 얻을 수 있다는 얘기다. 그리고 이 같은 거래를 수월하게 만드는 가장 간단한 방법이 앞에서 말한 레버리지다.

시간이 갈수록 가치를 잃도록 설계된 화폐를 빌린 다음, 시간이 흘러도 가치를 잃지 않는 것으로 교환한 후 기다리기만 하면 되는 것이다. 내가 빌린 화폐의 가치가 분명 지금보다 훨씬 낮아져 있을 테니 말이다.

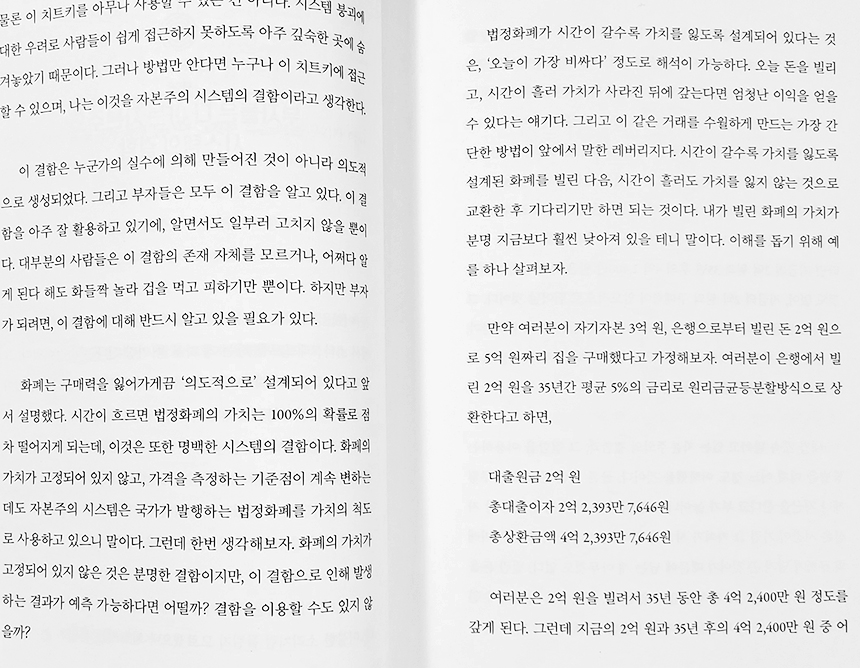

이해를 돕기 위해 예를 하나 살펴보자. 만약 여러분이 자기자본 3억 원, 은행으로부터 빌린 돈 2억 원으로 5억 원짜리 집을 구매했다고 가정해보자. 여러분이 은행에서 빌린 2억 원을 35년간 평균 5%의 금리로 원리금균등분할방식으로 상환한다고 하면,

대출원금 2억 원

총대출이자 2억 2,393만 7,646원

총상환금액 4억 2,393만 7,646원

여러분은 2억 원을 빌려서 35년 동안 총 4억 2,400만 원 정도를 갚게 된다. 그런데 지금의 2억 원과 35년 후의 4억 2,400만 원 중 어느 것이 더 가치와 매력이 있을까. 가능하다면 35년 전에 집값이 얼마였는지 찾아보자.

돈을 빌린 사람은 이득을 보고, 돈을 빌려준 사람은 손해를 본다.

돈을 가장 많이 빌리고 있는 주체는 부자 혹은 신용이 높고 자산이 많은 사람이고, 돈을 빌려주는 주체는 은행이다. 은행의 지급준비금은 예금, 적금이 저축인 줄 알고 돈을 은행을 맡긴 서민들의 돈이다.

결과적으로 은행은 서민들의 돈을 부자들에게 빌려주고 있는 셈이다.

화폐, 주식, 채권, 금, 코인 등 우리가 알고 있는 모든 자신은 그 구매력을 담아두는 껍데기의 역할을 한다.

힘을 담아두는 껍데기, 이것을 배터리라고 부르겠다. 배터리가 외부적으로 어떤 형태를 지니는지는 그리 중요하지 않다. 화폐든 주식이든 외부 형태 그 자체로는 아무 의미가 없다는 것이다.

중요한 건 '그것으로 무엇을 살 수 있는가'이다.

하지만 그와 같은 책의 내용을 읽어봐도 레버리지는 빚을 내는 것이므로 지금도 여전히 고개를 갸우뚱하게 되지만, 불현듯 화폐가치에 관한 부분을 보니 그래서 화폐 가치는 계속해서 떨어지므로 부자들은 수십억을 가지고도 계속 일하는 걸까? 하는 생각이 들었다.

그게 아닐 수도 있지만 그것이 단지 부를 향한 끝없는 탐욕 때문은 아니라 말이다.

그러한 면에서 이 책은 다각도로 새롭게 느껴지는 점이 있어서 인상적이었다고 할 수 있다. 그 외는 글이 어렵지 않아 읽기에 무난한 투자에 관한 책이었다.

어쨌든 은행에 예금한 저축만이 최고고 자산이라 믿고 있다면 화폐 가치는 계속 떨어진다는 것은 자명한 사실인 듯 보이고, 미래를 위해 자산을 증식시키고자 한다면 이 책을 차근차근 한번쯤 읽어봐도 좋을 것으로 보인다.

'책' 카테고리의 다른 글

| 과학이 필요한 시간 (0) | 2023.10.04 |

|---|---|

| 궤도의 과학 허세 (0) | 2023.09.25 |

| 건강과 다이어트를 동시에 잡는 7대 3의 법칙 채소 과일식 (0) | 2023.09.14 |

| 슈퍼노멀 (0) | 2023.09.08 |